Plan comptable, manuel de comptes, modèle comptable et répertoire financier… Tous ces termes désignent une ressource essentielle pour toute entreprise. Tirer le meilleur parti des plans comptables pour créer un plan comptable simplifié, l’enregistrer au format PDF, et l’imprimer pour une organisation optimale.

Plans comptables : deux outils essentiels pour votre entreprise

Les différentes dimensions du plan comptable peuvent transformer une gestion financière complexe en processus fluide. Par exemple, le plan comptable général (PCG) demeure la référence standard. En effet, il s’agit d’une liste systématique des comptes utilisée par toutes les entreprises françaises suivant les directives de l’autorité des normes comptables (ANC). Toutefois, la gestion comptable d’un point de vente alimentaire ou d’un restaurant diffère quelque peu.

C’est pourquoi des plans comptables sont disponibles en vente. Concrètement, bien que le plan comptable soit la référence en matière de report des comptes, il existes plusieurs types de plans afin d’adapter la comptabilité de son exploitation en fonction de certains critères.

Par exemple, le niveau d’investissement et les amortissement représente une part significative des charge du bilan en CHR. Autre point : l’hotêllerie demeure un prestataire de service alors que l’essentiel des coûts se rapporte à des charges consommées mais aussi à la production, au stock et aux chages de personnel.

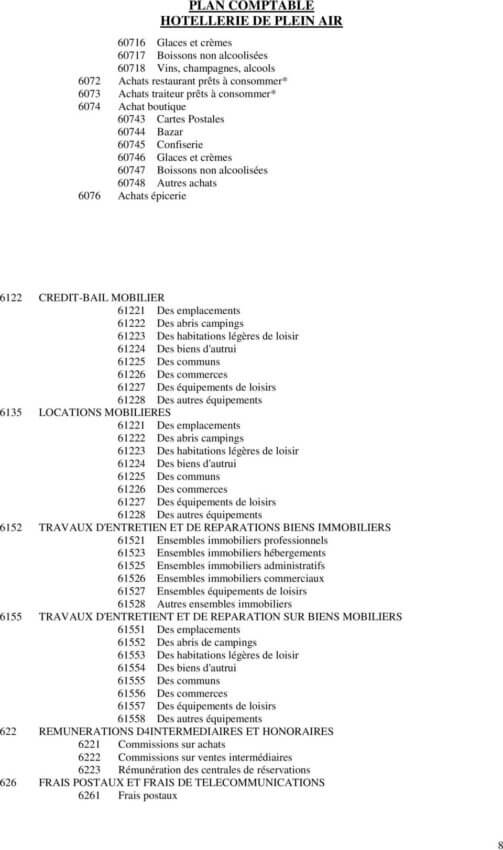

Comment se compose les classes et sous-classes de comptes ?

Les catégories du plan comptable sont divisées en neuf principales classes et sous-classes. Chaque classe regroupe des types similaires de transactions, telles que les actifs, les passifs, les capitaux propres, etc. Une bonne maîtrise de cette structure rendra plus simple l’analyse financière.

Par exemple, la Classe 1 concerne les comptes de capitaux, tandis que la Classe 6 se focalise sur les charges. La compréhension de cette classification facilite non seulement la gestion quotidienne mais également la préparation des états financiers requis par la loi.

Rechercher la simplicité avec un plan comptable simplifié

Un plan comptable simplifié répond aux besoins des petites entreprises qui ne nécessitent pas une complexité excessive. Ces plans excluent certaines subtilités trop détaillées pour ces structures plus légères. Ils permettent ainsi d’éviter la surcharge administrative tout en respectant les obligations comptables de base.

Pour les entrepreneurs et les TPE, adopter un tel modèle permet de concentrer les ressources humaines et matérielles sur le développement de l’activité principale plutôt que sur la gestion de procédures comptables lourdes.

| Classe | Description |

|---|---|

| Classe 1 | Comptes de capitaux |

| Classe 2 | Immobilisations |

| Classe 3 | Stocks |

| Classe 4 | Créances et dettes |

| Classe 5 | Trésorerie |

| Classe 6 | Charges |

| Classe 7 | Produits |

Adaptez vos plans comptables en format PDF

Le format PDF est universellement compatible et généralement accepté lors des audits financiers ou relectures administratives. Servez vous en pour échanger avec les services fiscaux de votre administration publique.

Obtenez le plan comptable CHR

Conseil : Garder une copie physique de votre plan comptable présente ses avantages, notamment pour les consultations rapides sans connexion internet. Il devient un outil précieux pour les réunions de bilan financier, la formation des nouveaux employés ou lors de contrôles fiscaux.

Ne manquez pas les mise à jour du plan comptable

Adapter votre plan comptable aux évolutions réglementaires est crucial. Les mises à jour proposées par l’autorité des normes comptables (ANC) intègrent souvent des changements législatifs pouvant impacter votre entreprise.

Suivre les recommandations de l’Autorité des Normes Comptables (ANC)

Les modifications apportées par l’ANC incluent des ajustements des classes de comptes mais aussi des nouvelles directives sur les rapports financiers. Ne manquez pas de consulter leur site officiel ou de participer à des formations pour rester informé des nouveautés.

L’implication active dans ces mises à jour facilitera une transition en douceur vers les nouvelles régulations, réduisant les risques d’erreurs comptables coûteuses. Cela permet également de maximiser les dispositifs fiscaux disponibles grâce à une meilleure compréhension des obligations fiscales.

Automatisation et outils numériques modernes

La technologie offre aujourd’hui des solutions pratiques pour automatiser la gestion des plans comptables. Des logiciels spécialisés permettent une saisie rapide et une sauvegarde sur le cloud. L’accès se fait alors en temps réel, favorisant une collaboration accrue entre les différentes parties prenantes.

Ces outils modernisent le traitement comptable, minimisent les erreurs humaines et optimisent les ressources. Désormais il semble difficile de travailler avec votre expert-comptable sans ces outils. Un cabinet spécialisé dans le métier de la restauration peut aussi tout à fait convenir tel que Numbr présent dans la france entiere.

{kind=link}